来源:贝叶斯之美

核心要义:

政策侧 = 永久减税 → 上层中产可支配收入上升 → 量弹性;

基本面侧 = 库存去化+毛利率探底 → 盈利拐点 → 估值弹性。

可选消费板块,还没有迎来“贝叶斯拐点”(二阶导由负转正并伴随市场预期系统性上修),但出现了两条“止跌→企稳”的早期信号——主要来自 Nike 的渠道去库存进展与 Estée Lauder 的毛利率回升信号样本。

两条曲线若在 2025 H2-2026 H1 同时抬头,就是板块的“二次点火”。

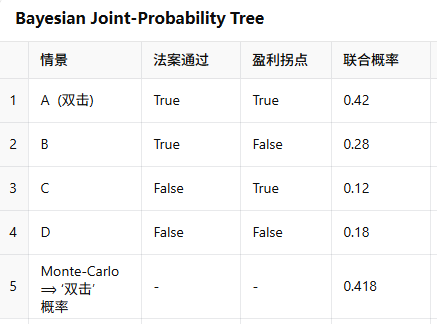

政策端出现了新的积极更新!“双击”概率树可以更新一波(贝叶斯更新点出现了,这一次是政策预期端)

拐点定义:收入 YoY 由负转正 + 毛利率环比扩张 + 街口 EPS 上修。

当前后验:

贝叶斯联合概率树的完整数值,并用蒙特卡罗抽样核对——“大美丽法案通过并且可选消费盈利拐点出现” = 0.42 ± 0.01(右侧最后一行)。Double-Click 概率 ≈ 42 %——尚未“笃定”,但已高于任何单线因子。后续信息若全部落正(法案过关+Fed 9 月首降息),概率会迅速跳向 60 %-65 %。

1️⃣立足最新进展:法案过关概率 > 60%,但仍存两道“闸口”

参议院:7 月 1 日晚间 50–50 票,JD Vance 副总统第五次投下“决胜票”通过《One Big Beautiful Bill Act》(简称 BBB)。

众议院:共和党占 219 席,仅比所需 218 席多 1 席;两名“自由核心小组”议员已表示对 4.5 万亿美元减税成本存疑。预留 10 – 14 天 修订、CBO 重新计分,再表决。

实施节奏:大部分个税条款写明 2026 年起永久延长,但市场通常提前 6 – 9 个月对可支配收入变化定价,因此 2025 H2 便会进入交易窗口。

其中减税和资本利得税的减免变成了永久化,整个减税幅度高达4.5万亿美元。这部分是实实在在落进所有消费者的口袋的,说白了就是变成了美国人民的可支配收入。而这里面,对于美国消费的什么板块的边际提升最高呢?下面是一些可以帮助分析的数据。

2️⃣ “谁拿到最多现金” vs “谁最愿意花”?

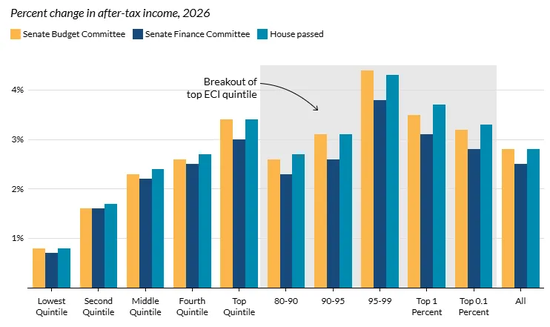

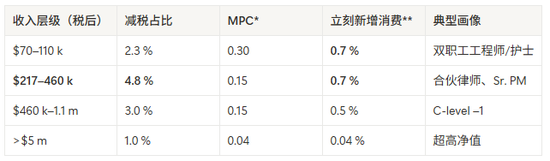

分布效应:Tax Policy Center 估算,税改 60 % 以上收益倾向年税后 $ 217 k+ 人群(Top 10 %),平均税后所得提升 3-5 ppts。这一档人群消费篮子中,可选消费占 35-45 %,是最直接的“现金入口”。

BBB法案里对于减税这部分的详细规则我们不在这里展开,我们直接看结果吧。美国的一个机构Tax Policy Center做了一个分析,本次BBB法案的减税操作对于不同收入层级的影响。毫无疑问,对于越富的人减税金额肯定是越高的,因为光资本利得税减免这一条就帮他们省了太多钱了,最富的那群人例如上市公司的C Level们,我们去看他们的收入结构都知道工资占他们收入的比重是有多低。

然而,我们需要关注到的是边际,也就是说减税力度占各个层级的年税后收入的比重。最富的那群人虽然总金额高,但是比重仅为1.0%。编辑影响最大的,是top10%到top1%,以top10%到top5%的比例最高,占年税后收入的4.8%。二者恰恰是“上层中产/专业富裕阶层”。

PS:税后基数按 TPC 样本中位值近似。

减税对消费的边际影响几何?

不同收入层级的人,在收到钱后会有不同的消费倾向。这里需要引用波士顿联储之前的一篇论文里面提出的一个指标MPC:

MPC(Marginal Propensity to Consume,边际消费倾向)指在获得 1 美元可支配收入后,平均会立刻增加多少美元消费支出。宏观学术里通常用住户面板(例如 PSID)估算。MPC 取自波士顿联储对不同收入分组的平均边际消费倾向区间 0.15 – 0.35,简单相乘得到“收到减税后 12 个月内可能转化为消费的比例”。

研究结果普遍显示:

低-中收入(或低净资产)人群 MPC≈0.25–0.35

上层中产 MPC≈0.12–0.18

顶端 1 % 以内的高净值家庭 MPC≈0.03–0.05

也就是说,越富裕的人新增 1 美元时越倾向于 储蓄/投资 而非 立即消费。所以我们就可以用这个指标和前文得到的边际效应来算出减税一落地,不同收入层级的消费者会立马释放出多少消费能力来,也就是对不同消费品类带来的边际效应有多大。

边际消费拉动的“甜蜜区”从总金额来看明显集中在年税后 20-50 万美元的人群,典型的中上层的中产阶级。从比例来看的话,那么就完全覆盖掉了中层和上层的中产阶级。对应到这批美国人民的消费行为以及比重来看的话,拉动消费最大的部分就是可选消费板块。

现金量 × MPC 的“甜蜜区”集中在年税后 $20 – 50 万的“上层中产”。 他们的支出结构中,可选消费(运动休闲、奢侈品、体验型旅行、精致餐饮等)占比可达 35 – 45 %。

3️⃣ 可选消费板块:“边际+估值”能否双击?

当前逆风仍在!

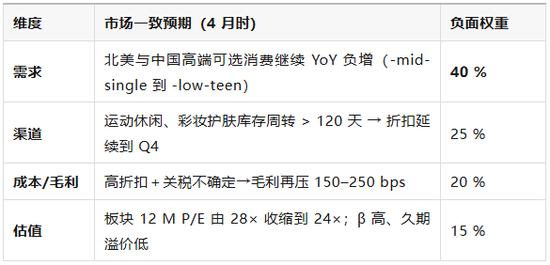

需求端:5 月个人消费环比 -0.1 %,商品消费 -0.8 %(耐用品跌幅更大);6 月消费者信心指数从 98.4 降至 93.0,回吐近半数前月涨幅。

成本端:中美临时关税停火期仅到 8 月 12 日,运动鞋、成衣和家居进口仍面临 15 – 20 % 税率不确定性;耐用品受高利率与房屋交易冰点拖累。

估值端:XLY ETF YTD 仅 +4.4%,跑输 S&P500 超 10 pct;板块 12 M P/E 回落至 24×,较 2 月高点压缩 14%。

从2月份开始,XLY的表现就明显熄火。从2月份的ISM服务业跌破荣枯线,零售销售月环比-0.8%开始,不着陆叙事切换到软着陆逐步变成了“自由日”前后的硬着陆,同时叠加消费者信心的数据也开始变差。即便后面几个月个人支出月率都不算差,但是对于经济的担忧导致消费的走弱这个叙事还是让很多可选消费股趴在地上不动。

当然可选消费内部也存在很明显的分化,但是伴随着指数回到新高,可选消费里能回到新高的毕竟还是少数。XLY指数距离2月份高点距离仍有8%的距离。不少个股例如高端运动休闲是明确提到消费者意愿下滑,流量下降的;餐饮个股是给出了谨慎的业绩展望;更多地是北美区增速下滑,中国区成拖累,然后还叠加上关税的巨大不确定性。

核心矛盾:高利率 + 关税/通胀残余压缩了“非必需支出”意愿,而板块前期估值又高,导致资金自 2 月起陆续撤离。

然而近期美股的强势修复,goldilock的叙事重新回到大家讨论的范围,美国GDP增速展望也逐步稳定,整个市场环境又变回到了欣欣向荣。那么消费者的消费意愿是否能够很好的复苏呢?同时叠加上BBB法案又给大家发了个红包,虽然不同于疫情期间的直接撒币,但是也是让消费者的钱包变鼓了。

BBB 税惠能否成为拐点?

从绝对金额角度看,最富裕阶层无疑减税金额是最大的。但是消费的弹性,还是得看边际。上文计算的结果来看,中产阶级消费得到的边际提升是最高的。这部分消费能力,对于中产阶级来说是几乎能够100%落到可选消费上的部分。

所以,量弹性领先价弹性:上层中产的“被推迟的消费”以升级/体验型为主,恢复时客流改善领先 ASP。运动休闲与体验旅行最能捕捉这波“量修复”。

关税传导差异化:成衣/鞋类的直接税基最高;Nike 等已快速去中国产能 → 毛利率压缩有限;奢侈品多在欧陆生产,直接税负较小,但汇率风险增大。

利率拐点的重要性:家装和大件耐用品高度依赖房屋周转与融资成本;市场预计 9 月首降息,若兑现,该子板块弹性有望于 2026 H1 释放。

先验:今年 2 – 5 月市场对可选消费的总体假设

拐点要求:① YoY 下滑幅度明显收窄或环比转正;② 毛利率/ASP 企稳;③ 指引/街口上修;≥2 条满足且被 sell-side/买方广泛认同,才是“贝叶斯拐点”。

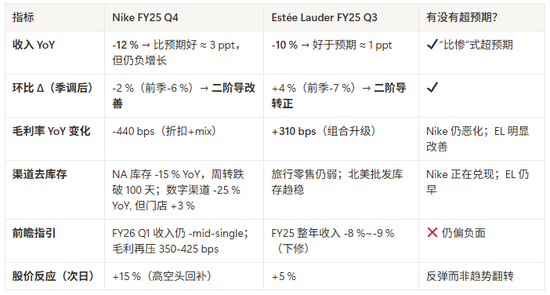

观测样本更新:Nike & EL 本季关键数据

量:Nike/EL 双双“跌幅比预期小”,属于一阶导改善。

价/利:EL 毛利率回暖是正向;Nike 毛利仍继续走弱。

指引:两家公司都没有把2025 H2 的收入指引调回正增。

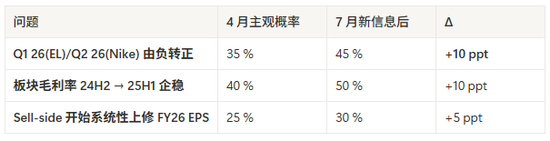

贝叶斯后验:概率升级多少?

PS: 拐点概率确实抬升,但所有问题仍小于50 %;“基线仍是下滑,只是衰退尾巴显露”。在贝叶斯框架里,这属于阶段①“止跌”,尚未达到阶段②“拐点确认”(≥50 %)。

监控图谱:何时才能真正“点火”?

只有 ≥2 项 同时兑现,才进入我所定义的“贝叶斯拐点”标准的阶段②。

所以,可选大部分还在“止跌”而非“反转”,EL 毛利率回弹 + Nike 去库存进度,先缓解最悲观情景,但缺指引上修。

概率提升有限:后验显示板块收入/盈利真正翻正的概率仍 < 50 %。可为“预拐点”布局,但需选 KPI 最先改善的赛道:

运动休闲龙头:量弹性最及时,去库存验证进度快。

高端美妆品牌:毛利率对 mix 改善最敏感,提前在 TR 与北美渠道看到价弹性。

所以,可选消费拐点的“燃料”已备好:BBB 永久减税把最爱花钱的上层中产可支配收入抬高 3 – 5 ppts。

板块先后顺序:① 运动休闲 & 精致餐饮(量弹性快)→ ② 体验旅行 & 家装(对利率更敏感)→ ③ 奢侈品/美妆(高价、低税、低波动收尾)。

核心监控:立法进度 + 关税走向 + Fed 路径;任何一个变量逆转都会影响“可选消费复苏”叙事的斜率与顺序。

继续跟踪渠道订单、毛利率、Sell-side EPS 修正,以及众议院对 BBB 的最终文本。只有这些信号齐聚,才是真正的 “贝叶斯拐点”。

全文完。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐

传金所配资提示:文章来自网络,不代表本站观点。